Положение о стипендиальном обеспечении и иных формах поддержки студентов. Приказ 111-осн. Приказ 27-осн Приказ № 81-осн. от 20.04.2022г.

Положение о назначении материальной помощи обучающимся ГБПОУ КАТК

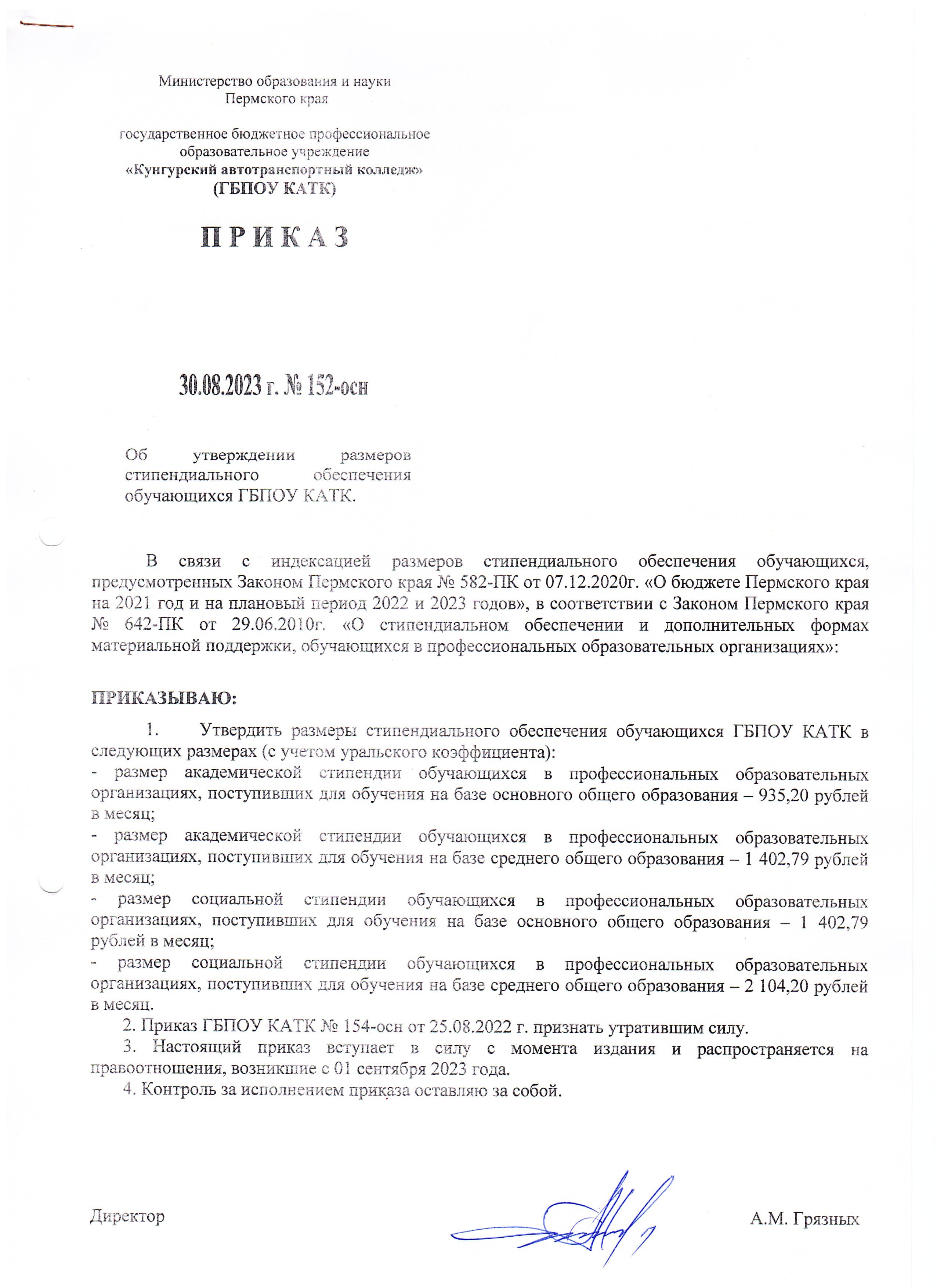

Приказ об утверждении размеров стипендиального обеспечения обучающихся ГБПОУ КАТК

Приказ 111-осн «О внесении изменений в Положение о стипендиальном обеспечении и дополнительных формах материальной поддержки обучающихся ГБПОУ КАТК»

Министерство труда и социальной защиты Российской Федерации письмо от 28 ноября 2016 г. N 11-1/В-262

Федеральный закон 312-ФЗ от 03.07.2016 г.

Трудоустройство выпускников

Все права защищены @ 2010 год .

{kind=link}